Acheter un logement sur plan attire de nombreux acquéreurs : logement neuf aux dernières normes, frais de notaire réduits, paiement échelonné au fil du chantier. Mais la vente en l’état futur d’achèvement repose sur un pari : vous signez, et parfois vous payez, pour un bien qui n’existe pas encore. Retard de livraison, malfaçons, logement non conforme au plan, voire faillite du promoteur… les dangers sont réels. La bonne nouvelle : la loi encadre strictement la VEFA et vous protège, à condition de connaître les pièges et les bons réflexes. Le cabinet CHEMLA AVOCAT, spécialisé en droit de la construction, fait le point sur les risques de l’achat sur plan et les précautions à prendre.

VEFA danger : risques et précautions de l'achat sur plan

L’essentiel à retenir :

- Les principaux dangers de la VEFA sont le retard de livraison, les malfaçons et vices cachés, la non-conformité au plan, la défaillance du promoteur et les risques financiers.

- L’acquéreur bénéficie de garanties légales puissantes : garantie financière d’achèvement (GFA), garantie de parfait achèvement, garantie biennale et garantie décennale.

- Un délai de rétractation de 10 jours suit la signature du contrat de réservation, sans justification ni pénalité.

- Les meilleures précautions : vérifier la solidité du promoteur, faire relire le contrat, surveiller les appels de fonds et se faire accompagner par un professionnel.

- En cas de litige, un avocat spécialisé en VEFA sécurise vos droits et engage les recours adaptés.

La VEFA : un achat sur plan séduisant mais risqué

La vente en l’état futur d’achèvement (VEFA) est définie par l’article 1601-3 du Code civil : le vendeur s’oblige à édifier un immeuble dans un délai déterminé, tandis que l’acquéreur en devient propriétaire au fur et à mesure de l’avancement des travaux, qu’il règle par versements échelonnés. C’est le mode d’acquisition le plus répandu dans l’immobilier neuf.

Ses atouts sont réels : un logement neuf conforme aux dernières normes (RE2020), des frais de notaire réduits (2 à 3 % contre 7 à 8 % dans l’ancien), des possibilités de personnalisation et un paiement progressif. Mais l’achat sur plan présente une particularité qui en fait toute la fragilité : vous achetez un bien qui n’existe pas encore. Entre la signature du contrat de réservation et la remise des clés, il s’écoule en moyenne 18 à 24 mois durant lesquels beaucoup de choses peuvent mal tourner.

C’est précisément cet écart entre l’engagement et la livraison qui crée les dangers de la VEFA. Comprendre ces risques est la première étape pour les éviter. Pour une vue d’ensemble du cadre juridique et des garanties applicables, consultez notre page de référence sur la VEFA et les garanties de l’acquéreur.

Demande d'information et de devis gratuit

Vous avez un doute sur votre projet d'achat en VEFA ou un litige avec votre promoteur ? Notre cabinet spécialisé en droit de la construction vous accompagne pour sécuriser votre investissement. Vous pouvez nous contacter au 06 27 91 86 11 ou

Cliquez-iciVEFA danger : les principaux risques de l’achat sur plan

Acheter en VEFA expose l’acquéreur à plusieurs catégories de risques, du simple désagrément à la perte financière importante. Voici les inconvénients de la VEFA les plus fréquents et leurs conséquences.

1. Le retard de livraison

C’est le risque le plus courant. Le contrat de VEFA doit mentionner une date de livraison (article L.261-11 du Code de la construction et de l’habitation), mais les retards sont fréquents : intempéries, défaillance d’une entreprise, pénurie de matériaux, travaux modificatifs. Pour l’acquéreur, les conséquences peuvent être lourdes : loyers payés en parallèle, double charge financière, relogement compliqué. Lorsque le retard devient excessif, des pénalités, des dommages et intérêts, voire l’annulation de la vente sont envisageables. Nous détaillons l’ensemble de vos droits dans notre article dédié au retard de livraison en VEFA.

2. Les malfaçons, vices cachés et désordres

Le logement livré peut présenter des malfaçons, des défauts de finition ou des désordres plus graves apparaissant après la prise de possession : infiltrations, menuiseries non étanches, défauts d’isolation, problèmes d’installation électrique. Certains de ces désordres relèvent de la garantie décennale lorsqu’ils rendent le bien impropre à sa destination. Les nuisances sonores liées à une isolation phonique défaillante constituent un contentieux particulièrement fréquent : découvrez les recours possibles sur notre page consacrée aux nuisances sonores et à la garantie décennale en VEFA.

3. Le logement non conforme au plan

Il arrive que le bien livré diffère de ce qui a été vendu : surface réduite, matériaux de moindre qualité, modification de l’agencement, prestations « oubliées ». Attention aux visuels commerciaux (images de synthèse, appartements témoins) qui n’ont aucune valeur contractuelle. Seuls font foi les plans et la notice descriptive annexés à l’acte de vente. En cas de non-conformité, l’acquéreur peut exiger la mise en conformité ou des dommages et intérêts.

4. La défaillance ou la faillite du promoteur

C’est le scénario le plus redouté : le promoteur est placé en redressement ou en liquidation judiciaire et le chantier s’arrête. La garantie financière d’achèvement (GFA), obligatoire depuis 2015, permet alors à un garant de financer la fin des travaux. Encore faut-il réagir vite et dans les formes. Tous les bons réflexes sont expliqués dans notre guide sur la faillite du promoteur en VEFA.

5. Les risques financiers

L’achat sur plan comporte aussi des aléas financiers : frais intercalaires (intérêts du prêt courant pendant la construction avant la mise en location ou l’emménagement), évolution défavorable du marché immobilier entre la signature et la livraison, difficultés de revente avant cinq ans, ou prix d’acquisition au mètre carré souvent plus élevé que dans l’ancien. Ces paramètres doivent être anticipés dès le montage du financement.

Les garanties qui protègent l’acquéreur en VEFA

Si la VEFA comporte des dangers, elle est aussi l’un des modes d’acquisition les mieux encadrés par la loi. L’acquéreur bénéficie d’un arsenal de garanties qui couvrent la quasi-totalité des risques évoqués ci-dessus. Encore faut-il les connaître et les actionner dans les délais.

| Garantie | Ce qu’elle couvre | Durée |

|---|---|---|

| Garantie financière d’achèvement (GFA) | L’achèvement des travaux en cas de défaillance du promoteur | Jusqu’à la livraison |

| Garantie des vices et défauts apparents | Les défauts visibles signalés à la livraison ou dans le mois suivant | 1 mois + action dans l’année |

| Garantie de parfait achèvement | Tous les désordres signalés la première année après réception | 1 an |

| Garantie biennale (bon fonctionnement) | Les éléments d’équipement dissociables (volets, robinetterie, etc.) | 2 ans |

| Garantie décennale | Les désordres compromettant la solidité ou rendant le bien impropre à sa destination | 10 ans |

| Assurance dommages-ouvrage | Le préfinancement rapide des réparations relevant de la décennale | 10 ans |

Ces garanties se cumulent et couvrent des risques différents. La garantie financière d’achèvement répond à la faillite du promoteur ; la garantie de parfait achèvement et la garantie décennale couvrent les malfaçons et désordres. Pour comprendre en détail le fonctionnement de chacune et la qualité à agir, reportez-vous à notre page complète sur la VEFA.

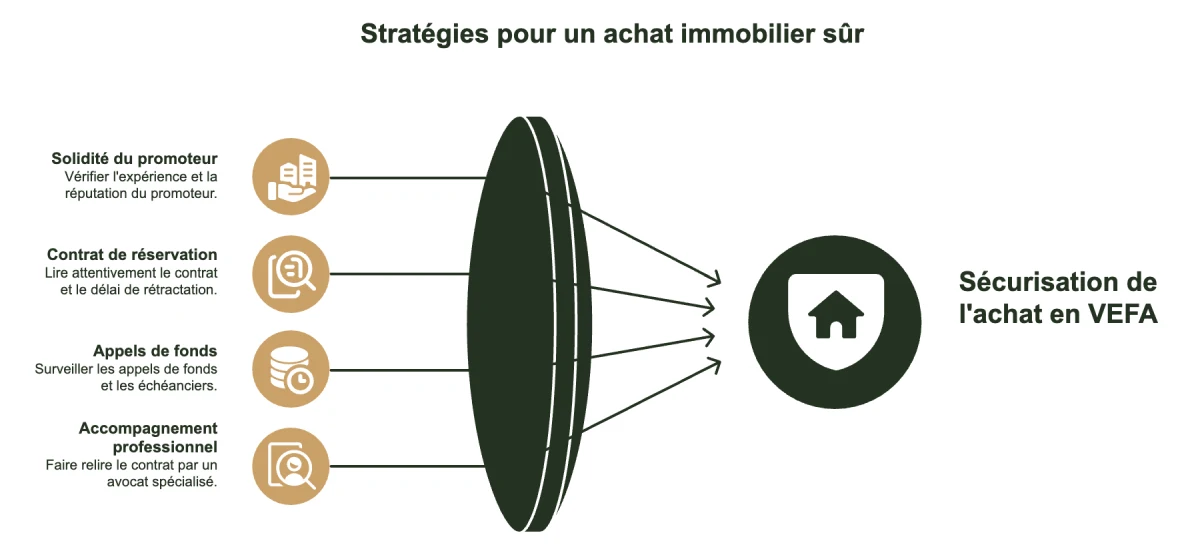

Les précautions à prendre avant d’acheter en VEFA

La plupart des litiges en VEFA peuvent être évités, ou fortement limités, par quelques précautions prises en amont de la signature. Voici les réflexes essentiels pour sécuriser votre achat sur plan.

Vérifier la solidité du promoteur

C’est la précaution n°1. Renseignez-vous sur l’ancienneté et la réputation du promoteur, ses programmes déjà livrés, sa santé financière (comptes publiés, avis clients, éventuelles procédures). Un promoteur expérimenté et solide réduit considérablement le risque de retard et de défaillance.

Lire attentivement le contrat de réservation et l’acte de vente

Le contrat de réservation et l’acte authentique contiennent des informations décisives : date de livraison, pénalités de retard, conditions suspensives, notice descriptive, clauses autorisant le promoteur à modifier les plans. Rappelez-vous que vous disposez d’un délai de rétractation de 10 jours après la signature du contrat de réservation, sans avoir à vous justifier. Au-delà, l’annulation obéit à des conditions précises : nous les détaillons dans notre article sur l’annulation de vente en VEFA.

Surveiller les appels de fonds et l’échéancier

Les versements sont strictement encadrés par la loi et plafonnés selon l’avancement du chantier (35 % à l’achèvement des fondations, 70 % à la mise hors d’eau, 95 % à l’achèvement). Ne versez jamais une somme qui ne correspond pas à un stade réellement atteint et conservez la preuve de chaque appel de fonds. Tout paiement irrégulier peut compromettre vos garanties.

Se faire accompagner par un professionnel

Faire relire le contrat par un avocat en droit de la construction, mandater un expert pour la visite de pré-livraison et l’assistance à la réception : ces démarches ont un coût modeste au regard de l’enjeu et permettent de détecter les anomalies avant qu’elles ne deviennent des litiges.

Demande d'information et de devis gratuit

Avant de signer votre VEFA, sécurisez votre projet : faites relire votre contrat de réservation par un avocat spécialisé. Vous pouvez nous contacter au 06 27 91 86 11 ou

Cliquez-iciQue faire en cas de litige avec le promoteur ?

Malgré toutes les précautions, un litige peut survenir : retard qui s’éternise, malfaçons non réparées, logement non conforme, chantier à l’arrêt. La marche à suivre est en général la suivante :

- La mise en demeure : un courrier recommandé, idéalement par voie d’avocat, enjoignant au promoteur d’exécuter ses obligations (livrer, réparer, indemniser) constitue la première étape et une pression efficace.

- Le constat et l’expertise : faire constater les désordres par un commissaire de justice, puis, si besoin, saisir le juge en référé pour désigner un expert judiciaire.

- L’action au fond : réclamer la mise en conformité, des dommages et intérêts, voire la résolution de la vente, sur le fondement des garanties applicables.

Les délais pour agir sont parfois courts (un an pour les vices apparents, sous peine de forclusion). Il est donc essentiel de réagir vite et de vous faire assister. Selon votre situation, consultez nos pages dédiées au retard de livraison, à la faillite du promoteur ou à l’annulation de la vente.

Questions fréquentes

Est-ce dangereux d’acheter en VEFA ?

Acheter en VEFA n’est pas dangereux en soi : c’est l’un des modes d’acquisition les plus encadrés par la loi. Les risques existent (retard, malfaçons, défaillance du promoteur), mais ils sont couverts par des garanties légales solides. Le danger vient surtout d’un manque de vigilance : promoteur fragile, contrat mal lu ou appels de fonds non maîtrisés.

Quels sont les principaux inconvénients de la VEFA ?

Les principaux inconvénients sont le délai d’attente avant la livraison (18 à 24 mois en moyenne), le risque de retard, les éventuelles malfaçons ou non-conformités, le coût des frais intercalaires du prêt et un prix au mètre carré souvent plus élevé que dans l’ancien.

Que se passe-t-il si le promoteur fait faillite avant la livraison ?

La garantie financière d’achèvement (GFA), obligatoire depuis 2015, permet à un garant (banque ou assureur) de financer l’achèvement des travaux. Vous devez réagir vite : cesser les paiements, identifier le garant et déclarer votre créance. Notre guide sur la faillite du promoteur VEFA détaille chaque étape.

Le logement livré peut-il être différent du plan ?

Seuls les plans et la notice descriptive annexés à l’acte de vente ont une valeur contractuelle. Les visuels commerciaux et appartements témoins n’engagent pas le promoteur. En cas d’écart avec les documents contractuels (surface, matériaux, agencement), vous pouvez exiger la mise en conformité ou des dommages et intérêts.

Peut-on annuler un achat en VEFA ?

Oui. Vous disposez d’abord d’un délai de rétractation de 10 jours après la signature du contrat de réservation, sans justification. Au-delà, l’annulation reste possible sous conditions (retard excessif, manquements graves du promoteur, absence de mention obligatoire), généralement par voie judiciaire. Consultez notre article sur l’annulation de vente en VEFA.

Comment se protéger des risques avant d’acheter sur plan ?

Vérifiez la solidité du promoteur, faites relire le contrat de réservation par un avocat, surveillez les appels de fonds et faites-vous assister par un expert lors de la pré-livraison et de la réception. Ces précautions limitent fortement le risque de litige.

Le cabinet Chemla Avocat, votre avocat VEFA

Le cabinet CHEMLA AVOCAT, avocat spécialisé en VEFA et en droit de la construction à Paris, accompagne les acquéreurs à chaque étape de leur projet d’achat sur plan, en amont comme en cas de litige :

- Analyse et sécurisation du contrat de réservation et de l’acte de vente

- Conseil sur les garanties applicables et les appels de fonds

- Recours en cas de retard de livraison ou de malfaçons

- Action en cas de défaillance ou de faillite du promoteur

- Demande d’annulation ou de résolution de la vente

- Indemnisation des préjudices subis

Que vous soyez sur le point de signer ou déjà confronté à un problème, n’attendez pas que les délais courent : un accompagnement précoce fait souvent la différence entre un dossier maîtrisé et une perte financière.

Demande d'information et de devis gratuit

Vous souhaitez acheter en VEFA en toute sécurité ou faire valoir vos droits face à un promoteur ? Contactez le cabinet CHEMLA AVOCAT au 06 27 91 86 11 ou

Cliquez-ici

Rédigé par Maître Johanna Chemla Avocat au barreau de Paris et spécialisée dans les domaines du droit de la construction et de l'immobilier, droit des énergies renouvelables et droit des expulsions locatives. Maître Chemla détient également une spécialisation en droit des contrats et des pratiques commerciales de l'Université Paris Est – Paris XII.