Arnaques photovoltaïques : comment engager la responsabilité de la banque pour annuler le crédit ?

Être victime d’une arnaque aux énergies renouvelables est une double peine. D’un côté, vous vous retrouvez avec une installation photovoltaïque défaillante, mal posée, voire inexistante.

De l’autre, les prélèvements mensuels de l’organisme de financement, eux, ne s’arrêtent jamais.

L’essentiel à retenir :

L’interdépendance : Le crédit servant à financer les panneaux solaires est un « crédit affecté ». Si la vente est annulée, le crédit doit l’être aussi.

La faute de la banque : Si la banque a débloqué les fonds sans vérifier la réalité ou la conformité des travaux, elle commet une faute.

La sanction : Le juge peut priver la banque de son droit au remboursement. Vous conservez l’installation sans avoir à payer le capital restant dû.

Attention : Ne suspendez jamais vos prélèvements sans décision de justice, sous peine d’être fiché à la Banque de France (FICP).

Beaucoup de consommateurs pensent être dans une impasse lorsque la société d’installation (le vendeur) tombe en liquidation judiciaire. C’est une erreur. En tant qu’avocat en énergies renouvelables, nous constatons quotidiennement que le véritable levier juridique pour sortir de cette crise ne se situe pas chez l’installateur, mais bien du côté de l’organisme de crédit.

Les banques et organismes de financement (type Sofinco, Cetelem, Domofinance, etc.) ont des obligations strictes. Lorsqu’ils faillissent à leur devoir de vigilance, leur responsabilité peut être engagée, ouvrant la voie à l’annulation de votre dette. Décryptage d’un contentieux bancaire en plein essor.

Le mécanisme du crédit affecté : votre bouclier juridique

Pour comprendre comment attaquer la banque, il faut comprendre la nature de votre prêt. Dans 99% des démarchages à domicile pour des panneaux solaires ou des pompes à chaleur, le financement proposé est un crédit affecté.

Contrairement à un prêt personnel classique où vous faites ce que vous voulez de l’argent, le crédit affecté est juridiquement lié à l’achat du matériel. Le Code de la consommation pose un principe fondamental : l’interdépendance des contrats.

Cela signifie que le sort du contrat de crédit est lié au sort du contrat de vente. Si votre avocat parvient à obtenir la nullité ou la résolution du contrat de vente (pour bon de commande irrégulier, dol, ou inexécution des travaux), le contrat de prêt tombe automatiquement par effet domino.

Cependant, obtenir l’annulation du prêt ne suffit pas toujours : si le prêt est annulé « simplement », vous devez théoriquement rendre le capital à la banque. C’est là qu’intervient la notion de faute du prêteur, qui permet d’aller beaucoup plus loin : être dispensé de rembourser le capital.

Le principe d’interdépendance des contrats : lorsque le contrat d’installation est annulé, le contrat de crédit qui lui est rattaché doit juridiquement disparaître.

La faute du prêteur lors du déblocage des fonds

C’est le cœur de la bataille judiciaire. La banque n’est pas un simple « tiroir-caisse ». Elle a l’obligation de s’assurer que l’opération financée a été correctement réalisée avant de payer l’installateur.

L’article L. 312-48 du Code de la consommation est clair : les obligations de l’emprunteur (vous) ne prennent effet qu’à compter de la livraison du bien ou de la fourniture de la prestation.

L’attestation de fin de travaux : le document piège

La banque ne doit libérer les fonds qu’au vu d’une attestation de fin de travaux signée par le client, certifiant que l’installation est complète et fonctionnelle. Or, dans la pratique des « éco-délinquants », plusieurs irrégularités permettent d’engager la responsabilité de la banque :

L’attestation non conforme : Le document est trop vague, ne détaille pas le matériel, ou est signé alors que les travaux ne sont pas finis (ex: raccordement Enedis manquant).

L’imitation de signature : Il arrive fréquemment que l’installateur imite votre signature pour toucher l’argent plus vite.

Le déblocage prématuré : Si la banque paie l’installateur alors que vous n’avez rien signé, ou sur la base d’un document qui ne prouve pas le fonctionnement de la centrale.

Si la justice reconnaît que la banque a commis une faute en libérant les fonds sans vérifications suffisantes, la sanction est lourde : la banque est déchue de son droit au remboursement. Concrètement, vous ne remboursez plus le crédit, et la banque doit se débrouiller avec l’installateur (souvent insolvable) pour récupérer son argent.

Demande d'information et de devis gratuit

Vous pensez que la banque a débloqué les fonds sans votre accord ou sur des travaux inachevés ? Vous souhaitez un accompagnement pour faire analyser votre dossier de crédit ? Vous pouvez nous contacter au 06 27 91 86 11 ou

Le rôle des organismes de crédit (Sofinco, Cetelem, Domofinance…)

Notons que ces organismes de financement ont souvent des partenariats commerciaux étroits avec les vendeurs d’énergies renouvelables. Bien que ces banques soient des institutions respectables, leur volume de dossiers traité de manière industrielle laisse passer des erreurs.

Les juges sont de plus en plus sévères envers les professionnels du crédit. La jurisprudence considère que le banquier, en tant que professionnel, doit procéder à des vérifications que le consommateur profane ne sait pas toujours faire. Par exemple, si le bon de commande initial comportait des irrégularités flagrantes (absence de bordereau de rétractation, description imprécise des panneaux), la banque n’aurait jamais dû accorder le financement. En le faisant, elle a concouru au préjudice du client.

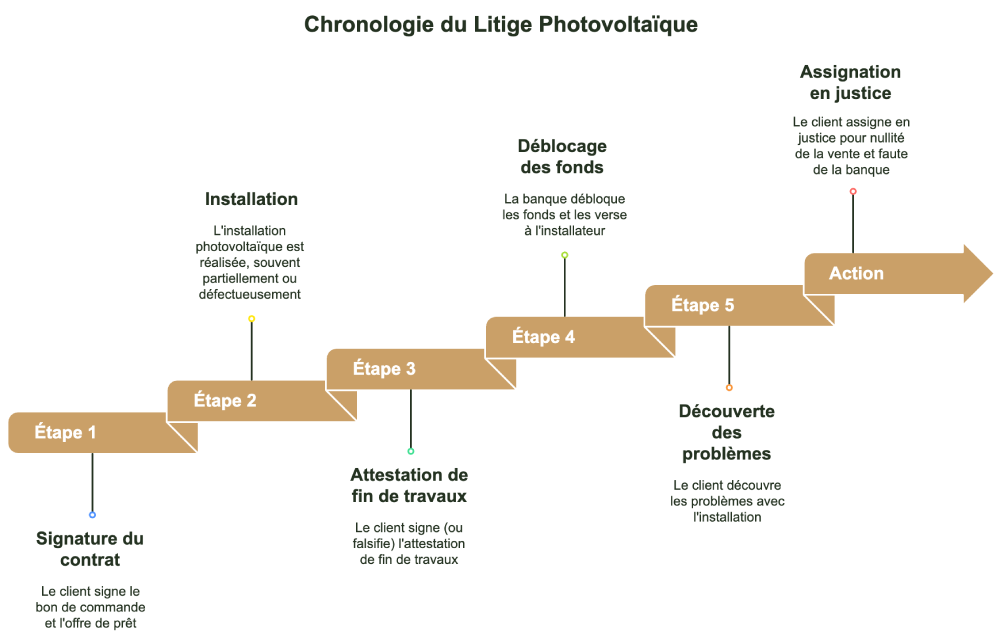

Les étapes clés du dossier : de la signature du bon de commande au déblocage des fonds, jusqu’à l’intervention du juge.

Pourquoi il ne faut JAMAIS arrêter de payer soi-même

C’est le conseil le plus important de cet article. Face à l’injustice de payer 200 ou 300 euros par mois pour des panneaux qui ne produisent rien, la tentation de faire opposition aux prélèvements est grande. Ne le faites pas sans décision de justice.

Si vous arrêtez de payer unilatéralement :

La banque prononcera la déchéance du terme (elle exigera le remboursement immédiat de la totalité du prêt).

Vous serez fiché au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) de la Banque de France, ce qui vous bloquera pour tout futur projet (immobilier, auto, etc.).

Vous vous mettrez « en tort » vis-à-vis des juges.

La solution juridique : Votre avocat doit saisir le tribunal (souvent le Juge des Contentieux de la Protection) pour demander la suspension judiciaire des échéances du prêt. Cette procédure permet de geler officiellement les prélèvements le temps que le procès sur le fond (la validité de la vente et du prêt) soit tranché. Cela vous donne une bouffée d’oxygène financière sans risquer le fichage bancaire abusif.

Demande d'information et de devis gratuit

Vos échéances de crédit pèsent trop lourd sur votre budget alors que l'installation ne fonctionne pas ? Vous souhaitez un accompagnement pour demander la suspension de votre crédit ? Vous pouvez nous contacter au 06 27 91 86 11 ou

Pour engager la responsabilité de la banque, la constitution du dossier de preuve est déterminante. Une procédure ne se gagne pas sur la bonne foi, mais sur les documents.

Voici les pièces maîtresses que nous analysons pour nos clients :

Le bon de commande initial : Nous y cherchons les violations du Code de la consommation (Art. L. 221-5 et suivants).

L’offre de crédit : Pour vérifier les taux (TAEG), les mentions obligatoires et le lien avec le vendeur.

L’attestation de livraison / fin de travaux : C’est souvent là que se trouve la preuve de la faute de la banque (date incohérente, signature différente de la vôtre, document raturé).

Les échanges de courriers : Vos réclamations auprès du service client de la banque.

L’objectif final de l’action judiciaire est triple :

Annuler le contrat de vente et obliger le vendeur (ou son liquidateur/assureur) à reprendre le matériel.

Annuler le contrat de crédit par voie de conséquence.

Obtenir la décharge de la dette : Faire reconnaître la faute de la banque pour que vous n’ayez pas à rembourser le capital prêté, et obtenir le remboursement des mensualités que vous avez déjà versées.

La responsabilité bancaire est un levier puissant dans les dossiers d’énergies renouvelables. Elle permet de protéger les victimes même lorsque l’installateur a disparu. Cependant, le droit bancaire est technique et les organismes de crédit disposent de services juridiques rodés. Il est impératif de ne pas affronter ces institutions seul et de construire une stratégie contentieuse solide dès les premiers impayés ou dysfonctionnements.

Ne laissez pas un crédit injustifié grever votre budget pour les années à venir. Des solutions existent pour faire valoir vos droits et rétablir votre situation financière.

Demande d'information et de devis gratuit

Litige complexe ? Besoin d'un accompagnement juridique personnalisé ? Nos avocats experts en énergies renouvelables défendent vos intérêts au 06 27 91 86 11 ou

Peut-on annuler le crédit si l’installateur a fait faillite ?

Oui. Le levier ne se situe pas chez l’installateur (souvent insolvable) mais du côté de la banque. Comme il s’agit d’un crédit affecté, l’annulation de la vente entraîne celle du crédit ; et si la banque a commis une faute en débloquant les fonds, elle peut être privée de son droit au remboursement.

Qu’est-ce qu’un crédit affecté ?

C’est un prêt juridiquement lié à l’achat financé (les panneaux ou la pompe à chaleur). En vertu du principe d’interdépendance des contrats posé par le Code de la consommation, le sort du crédit suit celui de la vente : si la vente est annulée, le crédit l’est aussi.

La banque peut-elle être dispensée de me réclamer le capital ?

Oui. Si le juge reconnaît que la banque a libéré les fonds sans vérifications suffisantes (attestation de fin de travaux non conforme, déblocage prématuré, signature douteuse, bon de commande irrégulier), elle est déchue de son droit au remboursement : vous ne remboursez pas le capital et pouvez récupérer les mensualités déjà versées.

Puis-je arrêter de payer mon crédit en attendant le jugement ?

Non, jamais unilatéralement : vous risqueriez la déchéance du terme et un fichage au FICP de la Banque de France. La bonne démarche est de demander au juge la suspension judiciaire des échéances, qui gèle officiellement les prélèvements pendant la procédure.

Comment prouver la faute de la banque ?

Par les pièces du dossier : l’attestation de fin de travaux (date incohérente, signature différente, travaux inachevés), la preuve d’un déblocage prématuré des fonds, et les irrégularités du bon de commande initial. C’est l’analyse de ces documents qui caractérise le manquement du prêteur à son devoir de vigilance.

Rédigé par

Maître Johanna Chemla

Avocat au barreau de Paris et spécialisée dans les domaines du droit de la construction et de l'immobilier, droit des énergies renouvelables et droit des expulsions locatives. Maître Chemla détient également une spécialisation en droit des contrats et des pratiques commerciales de l'Université Paris Est – Paris XII.